ブログ

固定資産税

2022年02月17日

皆さま、こんにちわ

2月も半ばを過ぎましたね…

1月~3月はあっという間に過ぎるといいますが、

元々は1月にはお正月があり、2月は日数が少ない、3月は年度末で忙しいということから

やることはたくさんあるのに思ったように進まないことを表現する言い回しのようです。

さて、本日は固定資産税についてお話していきたいと思います。

言葉はよく聞くけど、分かるような分からないような…

そんな固定資産税について、不動産を売買したらどうなるのか?を中心に説明していきます

まずは基本的な説明ですが、

土地あるいは建物を所有していると、その年の1月1日時点での所有者には

「固定資産税」と「都市計画税」が課税されます。

所有を継続する場合は納税書の通りに毎年支払えばいいんですが

問題は不動産売買などで所有者が変更になった場合です。

売主様の中には分納していて、

「所有者が変わったので次からはもう支払わなくていいよね 」と思われている方もいらっしゃると思います。

」と思われている方もいらっしゃると思います。

でも!!!

実は納税義務は売主様にあるんです!!!

あくまでも「その年の1月1日時点での所有者」に支払う義務があるので

途中で土地の所有権が移ったとしても支払わなくてはなりません。

それってちょっと不公平じゃない?って思いますよね

そこで一般的な不動産売買では、

それぞれが所有していた日数(売主様:その年の1/1~譲渡日前日、買主様:譲渡日~その年の12/31)に応じて、

固定資産税と都市計画税を互いに負担しあうのが慣例となっています。

固定資産税の清算について法律上の規定はないのですが、

どちらかが損をするのを防ぐために「不動産取引上の慣例」として行われています。

(※たいていは契約書や重要事項説明書に記載してありますが、

もし心配な場合は不動産会社に聞いてみてください。)

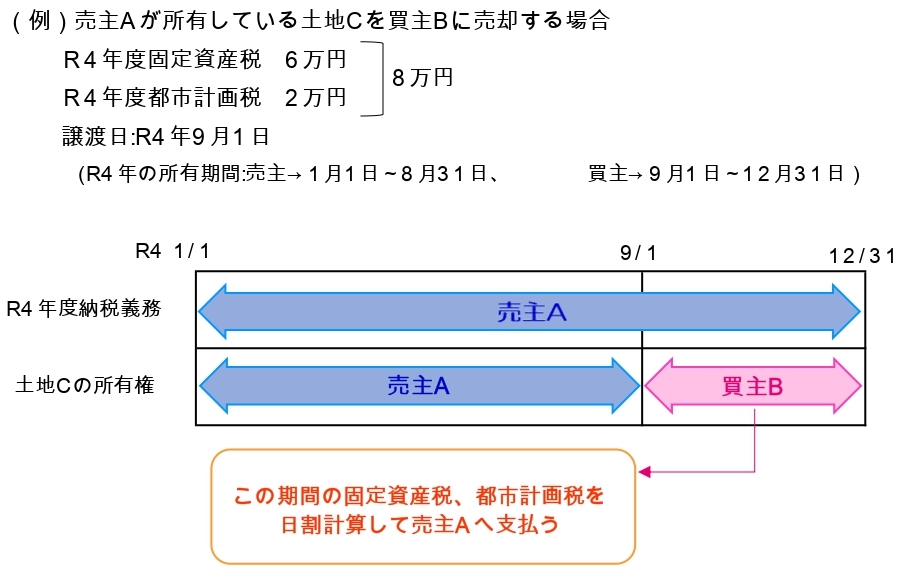

実際の不動産売買の例ではこういう形になります。

ピンクの矢印部分を計算して、売買代金とともに売主様へお支払いいただくことが多いです。

上図の例を使って計算方法を見てみましょう

・まず、売主様と買主様のそれぞれの所有日数を計算する

売主A→1/1~8/31なので 31+28+31+30+31+30+31+31=243(日)

買主B→365(日)-243(日)=122(日)・・・①

※日割での計算なので、月途中の日にちになっても同じように計算してください。

・次に一日分の固定資産税と都市計画税を計算する

固定資産税が6万円、都市計画税が2万円なので

(60,000+20,000)÷365日=219.178...≒220円・・・②

・最後に所有日数①と一日分の税金②をそれぞれ掛け合わせる

買主Bの負担分→122(日)×220(円)=26,840(円)

という風に計算します。

ちなみに、不動産所有者の手元に固定資産税納付書が届くのが4月頃になるため、

不動産売買を1月~4月に行った場合、その年の正確な固定資産税の納付額はまだわからない状態です。

その場合は、前年度の固定資産税を用いることがほとんどです。

ということで、固定資産税についてお話しました。

ポイントは3つ!

・不動産を売却した年の固定資産税+都市計画税の納税は売主が行うこと

・どちらかが損をしないよう、お互いが負担するのが慣例となっていること

・固定資産税の清算については契約書、重要事項説明書を確認すること

特に最初の項目は大事なことなので売主様はお忘れないようにご注意ください